În continuare, vom examina diverse situații într-o manieră „pe înțelesul tuturor”, care va răspunde la multe dintre întrebările legate de impozitarea veniturilor liderilor de opinie din mediul online și nu numai.

Buchia legii nu conține expres definiția de blogger, vlogger sau influencer, însă în marea majoritate a cazurilor, aceștia se regăsesc cumulativ în noțiunea de persoană fizică expusă în art. 5, alin. 3), lit. a) din Codul fiscal (CF). În conformitate cu prevederile art. 18, lit. c) din CF, surse de venit impozabile care se includ în venitul brut sunt plăţile pentru munca efectuată şi serviciile prestate (inclusiv salariile), facilităţile acordate de angajator, onorariile, comisioanele, primele şi alte retribuţii similare.

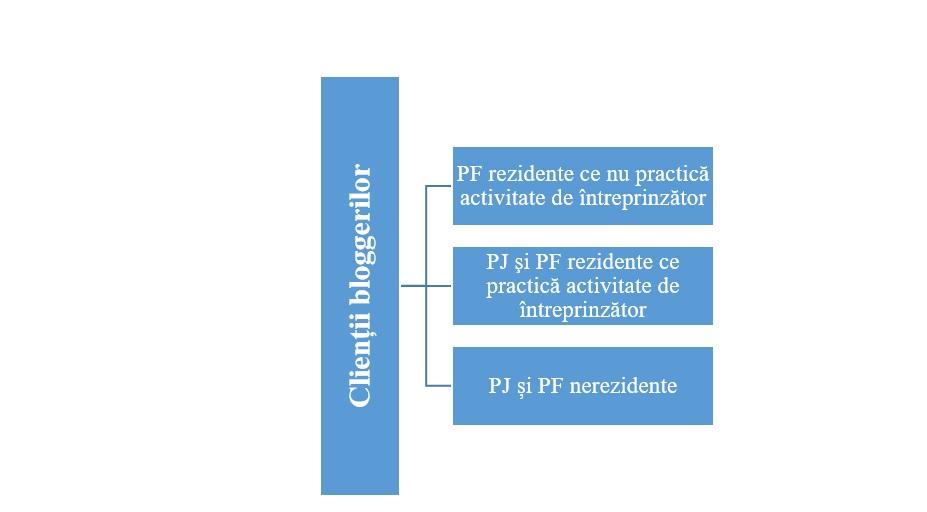

Simplu spus, liderul de opinie în mediul online (bloggerul, vlogger-ul, influencer-ul etc.) poate presta servicii de promovare (reclamă) către următoarele categorii de clienți (relevant din punct de vedere fiscal):

- persoanele fizice (PF) rezidente ce nu practică activitate de întreprinzător.

Exemplu: bloggerul prestează servicii către alte persoane fizice care nu dispun de companie/firmă. Achitarea pentru serviciile prestate se realizează cash sau prin transfer de la cardul bancar al clientului la cardul bancar al bloggerului (inclusiv transferuri P2P);

- persoane juridice (PJ) şi fizice rezidente ce practică activitate de întreprinzător.

Exemplu: bloggerul prestează servicii către o companie/firmă locală, de regulă ÎI (întreprindere individuală) sau SRL (societate cu răspundere limitată). Plata de regulă se realizează de la contul bancar al companiei la contul/cardul bancar al bloggerului;

- persoane juridice și fizice nerezidente.

Exemplu: bloggerul prestează servicii către persoane fizice sau companii din străinătate. Plata de regulă se realizează prin transferuri P2P (de la cardul bancar al persoanei fizice client din străinătate la cardul bancar al bloggerului), transferuri PayPal, transferuri de la contul bancar al companiei la contul/cardul bancar al bloggerului etc.

În același timp, în cadrul relației sale cu clienții, bloggerul poate deține următorul statut:

- persoană fizică ce nu practică activitate de întreprinzător, adică bloggerul nu are înființată o companie prin intermediul căreia își desfășoară activitatea;

- persoană fizică ce practică activitate de întreprinzător. În acest caz, bloggerul, de regulă, are înregistrată o întreprindere individuală (ÎI);

- persoană juridică, în acest caz bloggerul de regulă are înregistrată o societate cu răspundere limitată (SRL).

Mai jos, vom examina câteva „spețe” relevante pentru o înțelegere mai profundă a subiectului investigat.

Speța nr. 1

Bloggerul – persoană fizică (adică fără ÎI sau SRL)

Clientul – persoană fizică locală (adică clientul nu dispune de companie/firmă)

Baza legală: în cazul obținerii veniturilor (din reclamă, promovare, publicitate etc.) de la persoane fizice (clienți care nu dețin companie/firmă), bloggerul/vlogger-ul/influencer-ul are obligația privind declararea și achitarea impozitului pe venit, în conformitate cu prevederile art. 83 din CF. Astfel, bloggerul este obligat să prezinte Declarația persoanei fizice cu privire la impozitul pe venit cel târziu până în data de 30 aprilie a anului următor anului fiscal de gestiune (adică până pe 30.4.2022 pentru anul 2021). Aceste venituri se reflectă în compartimentul „Alte venituri impozabile” din Declarația persoanei fizice cu privire la impozitul pe venit.

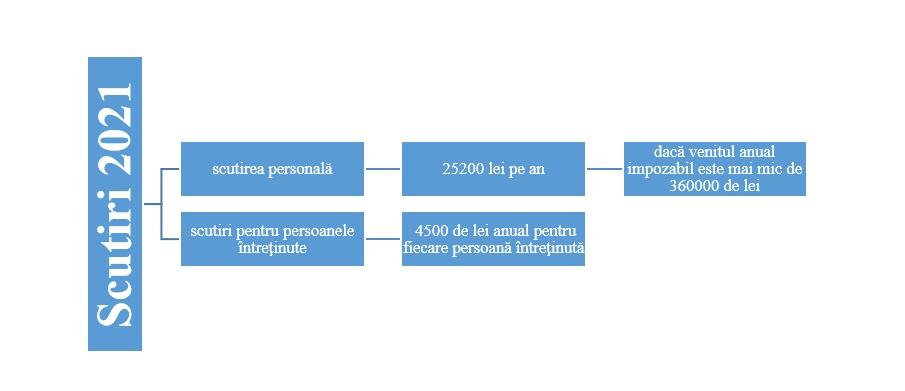

Scutiri: în situația descrisă mai sus, persoana fizică (bloggerul) urmează să verifice dacă aceasta are dreptul la careva scutiri. În conformitate cu prevederile art. 33, alin. (1) CF, fiecare contribuabil (persoană fizică rezidentă – bloggerul) care are un venit anual impozabil mai mic de 360 000 de lei, cu excepţia veniturilor prevăzute la art. 901, are dreptul la o scutire personală în sumă de 25 200 de lei pentru anul 2021. La fel, conform art. 35, alin. (1), contribuabilul (persoană fizică rezidentă – bloggerul) are dreptul la o scutire în sumă de 4 500 de lei pentru anul 2021 pentru fiecare persoană întreţinută (simplu spus, persoanele întreținute în marea majoritate a cazurilor sunt copiii bloggerului). Pentru detalii, noțiunea de persoană întreținută se regăsește la art. 35, alin. (2), CF).

Notă: în figura de mai sus, se prezintă cele mai răspândite scutiri, dar pot fi și altele.

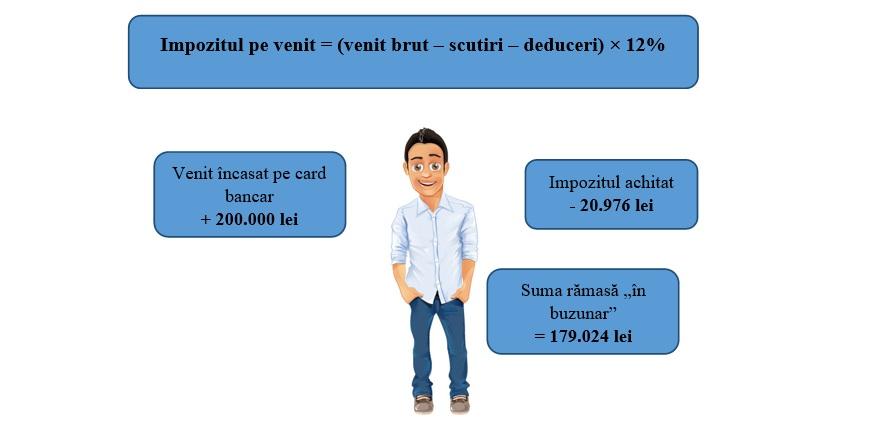

Impozite: pentru persoane fizice (inclusiv pentru bloggeri), impozitul pe venit se determină în mărime de 12 % din venitul anual impozabil (art. 15, lit. a), CF). Venitul impozabil reprezintă venitul brut obţinut de contribuabil (blogger) din toate sursele (inclusiv de la clienți – persoane fizice locale) într-o anumită perioadă fiscală, cu excepţia deducerilor şi scutirilor aferente acestui venit, la care are dreptul contribuabilul (bloggerul) conform legislaţiei fiscale (art. 12, pct. 4), CF). Mai simplu, este explicat în formulele ce urmează.

Venitul impozabil = Venitul brut − Scutiri − Deduceri

Impozitul pe venit = Venitul impozabil × 12 %

În acest caz, alte impozite decât impozitul pe venit nu apar.

Exemplu: Emil Curly care este celibatar și nu are copii la moment, este blogger și deține o pagină de Instagram cu 200 000 de urmăritori. În anul 2021, a încasat de la clienții săi persoane fizice pe cardul său bancar (prin transferuri P2P), pentru postări cu caracter publicitar, mijloace bănești în valoare totală de 200 000 de lei. Emil nu a obținut alte venituri.

Care este suma impozitului pe venit care urmează a fi achitată de către Emil?

Venitul impozabil = 200 000 de lei (venit brut) − 25 200 de lei (scutiri*) − 0 (deduceri) = 174 800 de lei

Impozit pe venit = 174 800 de lei (venit impozabil) × 12 % = 20 976 de lei

Suma impozitului pe venit care urmează a fi achitată de Emil constituie 20 976 de lei

* venitul anual impozabil este mai mic de 360 000 de lei, respectiv Emil poate beneficia de scutirea personală.

Notă: în cazul în care bloggerul încasează mijloacele bănești cash (adică nu prin transferuri la card), Serviciul Fiscal de Stat (SFS) nu dispune de instrumente pentru a identifica aceste sume. Totuși, conform art. 225, alin. (1) CF, în cadrul controlului fiscal, pentru a determina corectitudinea calculării sumei obligaţiei fiscale, autoritatea care efectuează controlul fiscal poate folosi, în cazurile prevăzute la art.189, alin.(2) şi (3), metode şi surse indirecte, conform legii.

Speța nr. 2

Bloggerul – persoană fizică (adică fără ÎI sau SRL)

Clientul – persoană juridică locală (companie/firmă)

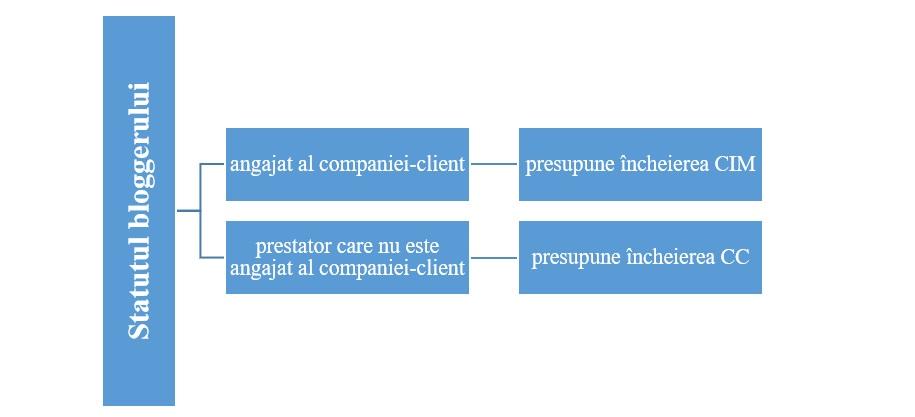

În situația în care bloggerul – persoană fizică, prestează servicii către o companie, indiferent de forma organizatorico-juridică a acesteia, acesta poate avea statut de:

- angajat al companiei-client, ce presupune încheierea contractului individual de muncă (CIM), fie de bază sau prin cumul. În acest caz, bloggerul, în calitate de angajat, beneficiază de concediu anual de odihnă, de indemnizație pentru incapacitate temporară de muncă (foaie de boală) și de alte drepturi generate de relația de muncă existentă;

- prestator care nu este angajat al companiei-client, ce presupune încheierea unui contract civil (CC). În acest caz, bloggerul nu dispune de beneficiile specificate în cazul CIM.

În marea majoritate a cazurilor, bloggerii nu devin angajații companiei-client, respectiv nu se stabilesc relații de muncă între părți și, prin urmare, este încheiat un contract civil pentru prestări servicii.

Lifehack: indiferent de CIM sau contract civil, bloggerul trebuie să cunoască diferența dintre venit brut și venit net la momentul încheierii acestora, pentru a evita „surprizele” impozitării veniturilor sale. Astfel, dacă în CIM sau în contractul civil se indică venitul brut, atunci bloggerul trebuie să fie conștient că impozitele aferente vor fi reținute de companie (client), iar pe cardul bancar al acestuia va fi transferat doar venitul net (venit net = venit brut − impozite). Prin urmare, în vederea evitării „surprizei” impozitării, bloggerul poate stabili în clauzele CIM sau ale contractului civil suma netă, desigur dacă este de acord compania (clientul).

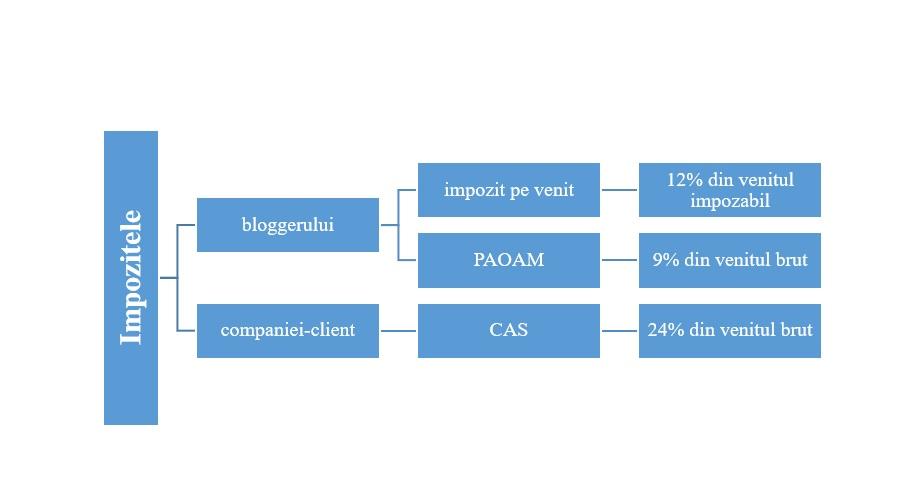

Impozite: astfel, indiferent de statutul bloggerului în raport cu compania (client), veniturile obținute de către acesta urmează a fi supuse impozitării cu impozit pe venit, calculării contribuțiilor de asigurări sociale (CAS) și calculării primelor de asigurări obligatorii de asistență medicală (PAOAM).

Indiferent dacă persoana care prestează servicii şi/sau lucrări (bloggerul) este angajat al companiei-client în baza unui CIM sau nu este angajat al companiei-client, dar ocazional prestează servicii în baza unui contract civil, compania va reține din venitul brut, care urmează a fi achitat bloggerului, prime de asigurare obligatorie de asistență medicală* (9 % din venitul brut) și impozitul pe venit (12 % din venitul impozabil), iar suplimentar, va calcula contribuții de asigurări sociale (24 % din venitul brut).

*Dacă bloggerul deja deține polița de asigurare medicală și prezintă documente confirmative privind achitarea acesteia pentru anul de gestiune, primele de asigurare obligatorie de asistență medicală (9 % din venitul brut) nu vor fi reținute de către compania-client.

În ambele cazuri, „povara” calculării, reținerii și achitării impozitelor revine companiei-client. Până în data de 1 martie a anului fiscal imediat următor celui în care au fost efectuate plăţile, compania-client este obligată să prezinte beneficiarului (bloggerului) informaţii privind tipul venitului achitat, suma acestuia, suma scutirilor acordate conform art. 33-35 CF, suma deducerilor prevăzute la art. 36 alin. (6) şi (7) CF, precum şi suma impozitului reţinut în cazul reţinerii (conform art. 92, alin. (4), CF). Chiar dacă „povara” calculării, reținerii și achitării impozitelor, revine companiei-client, ar fi recomandabil ca bloggerul să verifice până pe 30 aprilie a anului următor anului de gestiune dacă are obligaţii privind achitarea impozitului pe venit și, în caz de necesitate, să prezinte Declarația persoanei fizice cu privire la impozitul pe venit.

Baza legală

Impozitul pe venit: conform art. 88 alin. (1) din CF, fiecare angajator (compania-client) care plăteşte lucrătorului (bloggerului care este angajat al companiei-client și are încheiat CIM) salariu (inclusiv primele şi facilităţile acordate) este obligat să calculeze, ţinând cont de scutirile solicitate de angajat şi de deduceri, şi să reţină din aceste plăţi un impozit determinat conform modului stabilit prin Hotărârea guvernului nr. 697 din 22.8.2014.

În conformitate cu prevederile art. 88 alin. (5) al Codului fiscal (CF), veniturile persoanei fizice care nu desfăşoară activitate de întreprinzător (bloggerul care nu este angajat al companiei-client și are încheiat CC), obţinute din prestarea serviciilor şi/sau lucrărilor, precum şi veniturile membrilor consiliului sau ale comisiei de cenzori a întreprinderilor sunt considerate salariu din care se reţine impozitul conform cotei prevăzute la art. 15 lit. a) al CF.

Astfel, indiferent dacă persoana care prestează servicii şi/sau lucrări (bloggerul) este angajată a entității (compania locală care achită bloggerului pentru servicii de promovare) în baza unui contract individual de muncă sau nu este angajat al entității, dar ocazional prestează servicii în baza unui contract civil, în ambele situații venitul achitat persoanei fizice (blogger) pentru serviciile acordate urmează a fi supuse impozitării și calculării contribuțiilor de asigurări sociale în modul general stabilit de legislația în vigoare.

Contribuții de asigurări sociale: în conformitate cu Anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale, categoriile de angajatori specificaţi la pct. 1.1 din anexa menţionată, adică angajatorul, persoana juridică sau fizică asimilată angajatorului (compania-client), pentru persoanele angajate prin contract individual de muncă (bloggerul – angajat al companiei), persoanele aflate în raporturi de serviciu în baza actului administrativ ori prin alte tipuri de contracte civile în vederea executării de lucrări sau prestării de servicii (bloggerul – prestator care nu este angajat al companiei) calculează contribuții de asigurări sociale în mărime de 24 % din suma salariilor și recompenselor calculate lunar.

Prime de asigurări obligatorii de asistență medicală: în partea ce ține de prime de asigurări obligatorii de asistență medicală, menționăm că acestea urmează să se calculeze în modul general stabilit, cu excepția cazului în care persoana care prestează servicii și/sau lucrări (bolggerul), nefiind angajat al entității (compania locală), deja deține polița de asigurare medicală și prezintă documente confirmative privind achitarea acesteia pentru anul de gestiune.

În conformitate cu art. 6 din Legea cu privire la mărimea, modul şi termenele de achitare a primelor de asigurare obligatorie de asistență medicală nr. 1593-XV din 26 decembrie 2002 (cu modificările şi completările ulterioare), primele de asigurare obligatorie de asistență medicală pentru angajatori, angajați şi persoane fizice care primesc alte recompense se calculează în funcție de contribuția procentuală la salariu şi la alte recompense până la deducerea (reținerea) impozitelor şi a altor plăți obligatorii stabilite de legislație.

Potrivit art. 3 din legea menţionată, prin noțiunea alte recompense se subânțelege orice altă sumă decât salariul, plătită de angajator în folosul angajatului său, precum şi alte drepturi şi venituri plătite persoanelor fizice, cu excepţia veniturilor – prevăzute la art. 20, 89, 90, 901 din Codul fiscal – la care nu se calculează prime de asigurare obligatorie de asistenţă medicală.

Astfel, din sumele achitate persoanelor fizice (bloggerilor) prevăzute în contractul de prestări servicii vor fi calculate prime de asigurare obligatorie de asistență medicală.

Confirmarea celor expuse mai sus se regăsește și în baza generalizată a practicii fiscale BGPF 29.1.7.1.6.

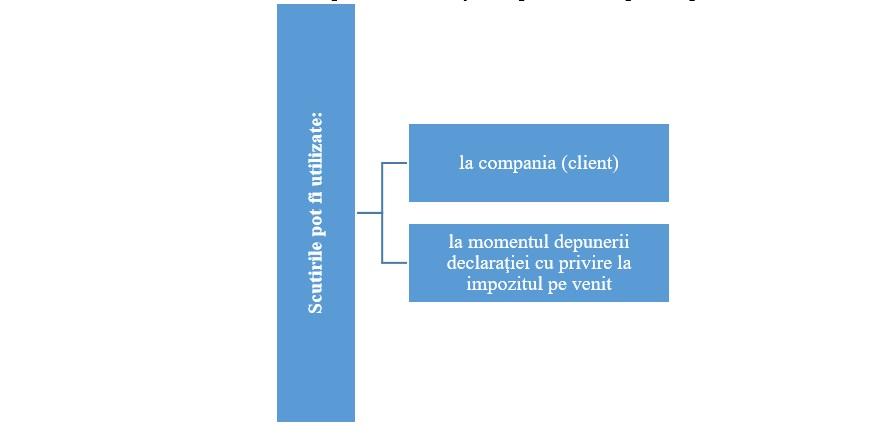

Scutiri: fiecare contribuabil (inclusiv bloggerul) are dreptul la scutirile stipulate la art. 33-35 din Codul fiscal, cu condiţia respectării prevederilor acestora (Regulamentul cu privire la determinarea obligaţiilor fiscale aferente impozitului pe venitul persoanelor fizice rezidente cetățeni ai Republicii Moldova, Anexa nr. 2 la Hotărârea guvernului nr. 693 din 11 iulie 2018, pct. 18). Conform pct. 21, modul de acordare a scutirilor la locul de muncă (compania-client) este stabilit în Regulamentul cu privire la reţinerea impozitului pe venit din salariu şi din alte plăţi efectuate de către angajator în folosul angajatului, precum şi din plăţile achitate în folosul persoanelor fizice care nu practică activitate de întreprinzător pentru serviciile prestate şi/sau pentru efectuarea de lucrări, aprobat prin Hotărârea guvernului nr. 697 din 22 august 2014. În același timp, în cazul în care pe parcursul perioadei fiscale scutirea la care are dreptul contribuabilul (bloggerul) nu a fost utilizată în cuantum întreg, prin depunerea declaraţiei cu privire la impozitul pe venit, scutirea se va utiliza în mărimea indicatorului stabilit la art. 33-35 din cod, după caz, dar nu mai mult decât valoarea veniturilor obţinute pe parcursul anului (pct. 19). Persoanele fizice (bloggerii) care nu desfășoară activitate de întreprinzător și care prestează servicii şi/sau lucrări sunt în drept să beneficieze de acordarea scutirii personale stabilite la art. 33 din Codul fiscal la locul prestării serviciilor şi/sau lucrărilor (compania-client), cu condiția neutilizării scutirilor pe parcursul perioadei respective la un alt loc (Regulamentul cu privire la reţinerea impozitului pe venit din salariu şi din alte plăţi efectuate de către patron în folosul angajatului, precum și din plățile achitate în folosul persoanelor fizice care nu practică activitate de întreprinzător pentru serviciile prestate și/sau efectuarea de lucrări, aprobat prin Hotărârea guvernului nr. 697 din 22 august 2014, pct. 91). Adică bloggerul, chiar dacă nu este angajatul companiei-clientului, deci este prestator care nu este angajat al companiei-client, poate utiliza scutirile:

- fie la compania (client) în timpul calculării și achitării veniturilor, cu condiția neutilizării scutirilor pe parcursul perioadei respective la un alt loc;

- fie la momentul depunerii declaraţiei cu privire la impozitul pe venit.

Declarația persoanei fizice cu privire la impozitul pe venit se prezintă cel târziu până în data de 30 aprilie a anului următor anului fiscal de gestiune (adică până pe 30.4.2022 pentru anul 2021). Dreptul de a prezenta declaraţia cu privire la impozitul pe venit îl au toţi contribuabilii (inclusiv bloggerii) (art. 83, alin. (1), CF). La alin. (2), art. 83, CF, sunt menționați contribuabilii care sunt obligaţi să prezinte declaraţia cu privire la impozitul pe venit. Persoanele fizice care nu sunt obligate să prezinte declaraţia cu privire la impozitul pe venit, la depistarea faptului de plată în plus la impozit, au dreptul să prezinte o declaraţie în care vor indica suma plătită în plus la impozit, care urmează să fie restituită conform legislaţiei fiscale (art. 83, alin. (5), CF).

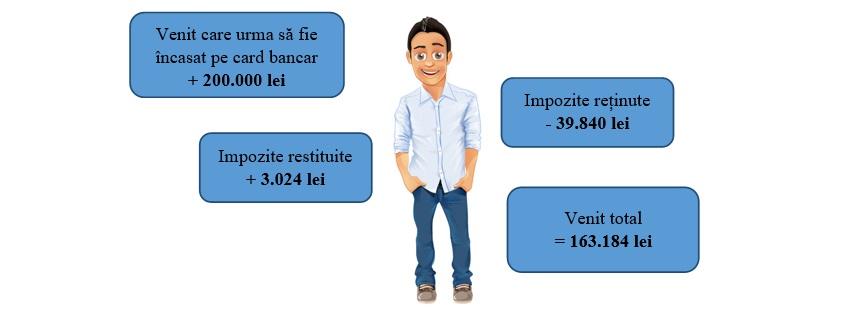

Exemplu: Emil Curly, care este blogger, a încheiat un contract de prestări servicii de promovare a unui brand de haine cu Clothes & Shoes SRL, în contract fiind specificată suma brută a remunerației. Pe parcursul anului 2021, Clothes & Shoes SRL a îndreptat spre achitare suma brută de 200 000 de lei. Emil nu a înregistrat alte venituri în 2021 și nu a beneficiat de scutirea personală la care are dreptul.

Care va fi suma netă recepționată de Emil pe cardul său bancar? Urmează să achite Emil careva impozite?

În contractul de prestării servicii este indicată suma brută de 200 000 de lei. Prin urmare, compania-client (Clothes & Shoes SRL) va calcula și va reține din acest venit primele de asigurare obligatorie de asistență medicală (9 % din venitul brut) și impozitul pe venit (12 % din venitul impozabil).

Prime de asigurare obligatorie de asistență medicală = venit brut × 9 % = 200 000 de lei × 9 % = 18 000 de lei

Impozitul pe venit = venit impozabil × 12 %; venit impozabil = venit brut − scutiri* − deduceri**

Venit impozabil = 200 000 de lei − 0 − 18 000 de lei = 182 000 de lei

Impozit pe venit = 182 000 de lei × 12 % = 21 840 de lei

Venit net = venit brut − impozite = 200 000 de lei − 18 000 de lei − 21 840 de lei = 160 160 de lei

* Emil nu a utilizat scutirile la locul de muncă (compania-client), respectiv scutiri = 0

** Se permite deducerea, în cuantumurile stabilite de legislaţie, a sumelor pentru primele de asigurare obligatorie de asistenţă medicală achitate de persoanele fizice conform legislaţiei (art. 36, alin. (6), CF).

În concluzie, suma netă recepționată de Emil pe cardul său bancar va constitui 160 160 de lei, iar impozitele calculate vor constitui 39 840 de lei (21 840 de lei + 18 000 de lei = 39 840 de lei). Este important de menționat faptul că Emil nu va achita aceste impozite de sine stătător. Aceste impozite vor fi reținute de companie (client) și vor fi achitate la bugetul de stat, iar Emil va încasa doar suma netă a veniturilor sale pe cardul/în contul său bancar. Suplimentar, compania-client va calcula și va achita contribuțiile de asigurări sociale în mărime de 48 000 de lei (contribuții de asigurări sociale = venit brut × 24 % = 200 000 de lei × 24 % = 48 000 de lei).

Urmează să prezinte Emil Declarația persoanei fizice cu privire la impozitul pe venit?

Emil, pentru anul 2021 nu face parte din categoria de contribuabili care sunt obligați să prezinte declarația cu privire la impozitul pe venit, deoarece nu este persoană fizică care are obligaţii privind achitarea impozitului (conform art. 83, alin. (2), lit. a), CF). În același timp, în cazul lui Emil, se depistează faptul de plată în plus la impozit, deoarece nu a utilizat scutirea personală la care are dreptul*, și respectiv, acesta are dreptul să prezinte o declaraţie în care va indica suma plătită în plus la impozit, care urmează să fie restituită conform legislaţiei fiscale.

* Venitul anual impozabil este mai mic de 360 000 de lei, respectiv, Emil poate beneficia de scutirea personală.

Astfel, Emil nu este obligat, dar are dreptul să depună declarația, să utilizeze scutirea personală și să solicite restituirea impozitului pe venit plătit în plus.

Prin urmare, la întocmirea declarației se vor face calculele ce urmează.

Venit impozabil = 200 000 de lei − 25 200 de lei − 18 000 de lei = 156 800 de lei

Deci, venitul impozabil s-a diminuat, deoarece s-a utilizat scutirea personală la momentul depunerii declarației (25 200 de lei).

Impozit pe venit = 156 800 de lei × 12 % = 18 816 lei. Prin urmare, se va constata achitarea în plus (și posibilitatea restituirii) a impozitului pe venit de către Emil în sumă de 3 024 de lei (21 840 de lei − 18 816 de lei = 3 024 de lei).

Dacă Emil va depune Declarația și cererea de restituire a supraplăţii la impozitul pe venit…

Speța nr. 3

Bloggerul – persoană fizică (adică fără ÎI sau SRL)

Clientul – persoană juridică nerezidentă (companie din străinătate)

Baza legală: în conformitate cu prevederile art. 5 CF, rezidentul este definit drept:

- a) orice persoană fizică care corespunde uneia dintre cerinţele de mai jos:

- I) are domiciliu permanent în RM, inclusiv:

— se află la tratament sau la odihnă, sau la învăţătură, sau în deplasare peste hotare;

— este persoană cu funcţii de răspundere a RM, aflată în exerciţiul funcţiunii peste hotare;

- II) se află în RM cel puţin 183 de zile pe parcursul anului fiscal;

- b) orice persoană juridică sau formă organizatorică cu statut de persoană fizică a cărei activitate este organizată sau gestionată în RM ori al cărei loc de bază de desfăşurare a activităţii este RM.

Conform art. 13, alin. (1), lit. b) din CF, subiecți ai impunerii sunt persoanele fizice rezidente cetăţeni ai RM care nu desfăşoară activitate de întreprinzător (bloggerii) şi pe parcursul perioadei fiscale obţin venituri impozabile din orice surse aflate în Republica Moldova şi din orice surse aflate în afara RM pentru activitatea lor în RM (veniturile încasate de blogger de la compania-client din străinătate, de exemplu pentru reclamă plătită pe YouTube).

Prin urmare, persoana fizică (bloggerul) este subiect al impunerii cu impozit pe venit, deoarece este persoană fizică rezidentă care obține venituri din surse aflate în afara RM (YouTube) pentru activitatea sa în RM (servicii de promovare, reclamă etc.).

În conformitate cu prevederile art. 14, alin. (1) lit b) din CF, obiect al impunerii îl constituie venitul din orice surse aflate în RM, inclusiv facilităţile acordate de angajator, precum şi din orice surse aflate în afara RM pentru activitatea în RM (YouTube), cu excepţia deducerilor şi scutirilor la care au dreptul, obţinut de persoanele fizice rezidente cetăţeni ai RM care nu desfăşoară activitate de întreprinzător (bloggerii).

Prin urmare, persoana fizică dispune de obiect al impunerii cu impozitul pe venit, care îl constituie venitul (mijloacele bănești) încasat din surse aflate în afara RM (YouTube) pentru activitatea sa în RM.

Exemplu: Emil Curly este blogger și, în anul 2021, a încasat mijloace bănești din reclamă plătită pe YouTube. Informația privind sumele încasate (de la YouTube) la cardul său se prezintă în tabelul de mai jos. Emil are dreptul la scutirea personală. Alte venituri nu s-au înregistrat pe parcursul anului 2021.

Care este suma impozitului pe venit ce urmează a fi achitată de către Emil?

| Data tranzacției | Suma tranzacției | Valuta tranzacției | Cursul BNM din data tranzacției | Suma, lei |

| 26.2.2021 | 3 000,03 | USD | 17,4546 | 52 364,32 |

| 30.6.2021 | 5 000,00 | USD | 17,9755 | 89 877,50 |

| 15.9.2021 | 3 273,70 | USD | 17,6431 | 57 758,22 |

| Total venit | 200 000,04 | |||

| Scutiri* | 25 200,00 | |||

| Venit impozabil | 174 800,04 | |||

| Impozit pe venit | 20 976,00 |

* Venitul anual impozabil este mai mic de 360 000 de lei, respectiv Emil poate beneficia de scutirea personală care pentru anul 2021 constituie 25 200 de lei.

Oricare ar fi motivul nedeclarării și neachitării impozitelor aferente veniturilor din blogging sau vlogging (necunoașterea sau intenția rea), această cauză nu poate fi luată în considerație drept scuză de către reprezentanții autorităților fiscale autohtone. Astfel, SFS a început să acorde o atenție sporită veniturilor obținute de liderii de opinie din mediul online. Prin urmare, acele persoane care își doresc construirea unei cariere online de succes în calitate de blogger, vlogger sau influencer și care nu doresc să se confrunte cu „surprize fiscale neplăcute” urmează să declare și să achite impozitele aferente veniturilor câștigate, aceasta fiind unica decizie corectă și inteligentă sub toate aspectele: atât din punct de vedere legal, cât și moral.

Autor: Andrei Jizdan, contabil-consultant, Managing Partner „Jizdan & Partners”

Sursa fotografiei principale: Deposit Photos

Preluat de la: diez.md